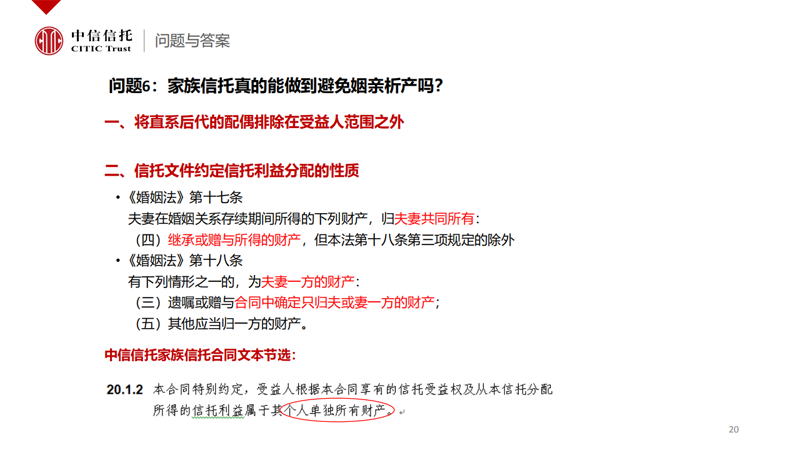

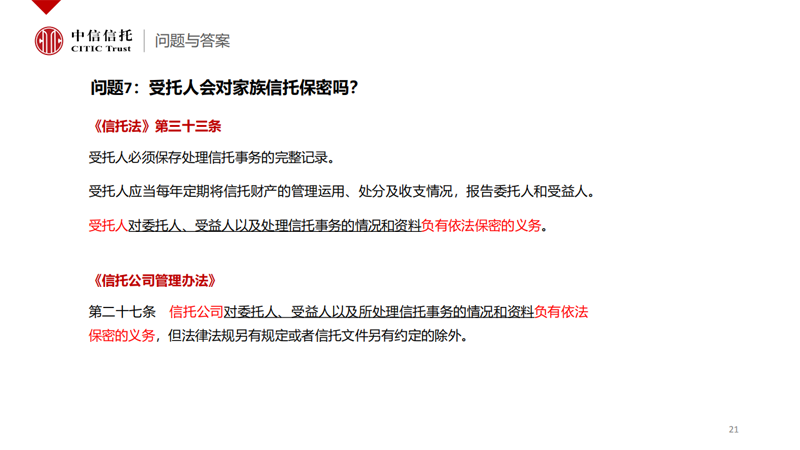

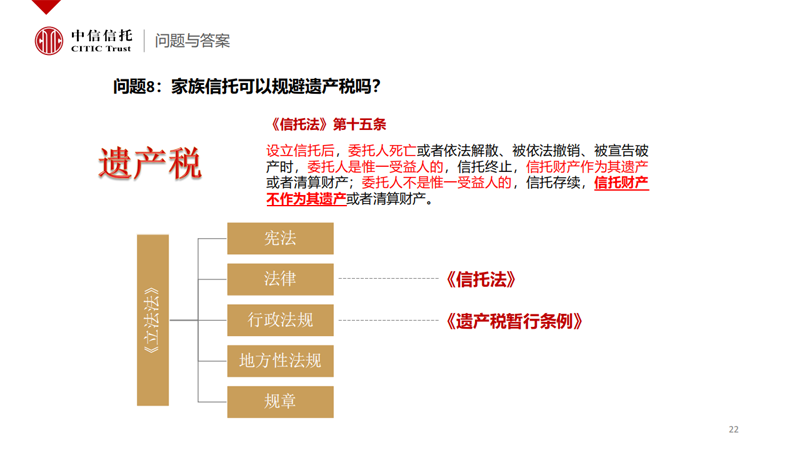

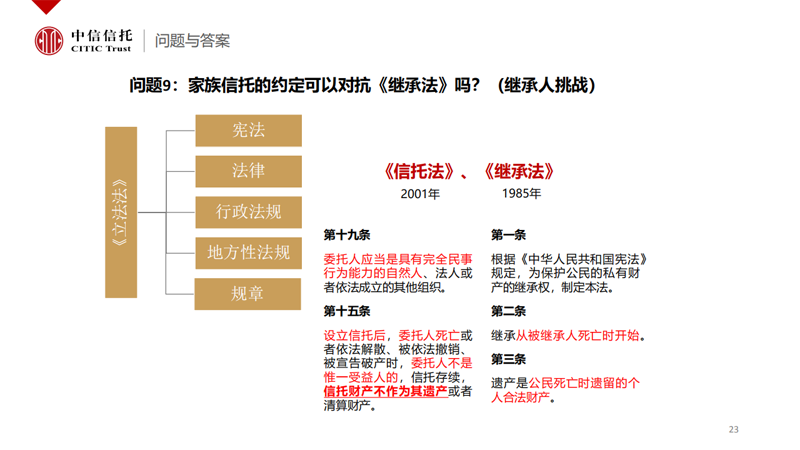

黎明保险经纪军源事务所与中信信托如何进行风险管理及财富传承

在遗产规划运用保险信托时,一定要注意自己选择的保险信托是属于什么功能的。如果是为了获得税收优惠,就一定要选择“自益保险金信托”,我国保险信托是以自益信托方式运作的,千万不要以为任何方式的保险金信托都可以起到减免税收的作用。我们说优秀的理财规划师,关键在于能为自己的目标选对产品。

(一)保险信托可以实现被保险人生前的理财愿望

将保险与信托相结合,不是凭空想象出来的金融服务,是有强烈和客观的市场需求的。保险信托的一项最主要的功能便是能够实现委托人的愿望。

原本信托的原理就是按照委托人的要求,帮助委托人管理和运用有关资产。而作为保险与信托相结合的保险信托,更是有着特别的功能。委托人身故后,最为担心的应该是自己的家人能否好好生活、家人是否能好好的运用自己留下的资产、不争气的后代是否会马上就获得的家财挥霍一光等等,如此种种担忧,正是保险信托可以解决的事。

如果被保险人采用信托方式,将保险金的管理交给专业的团队,签订信托合约,约定受托人按照委托人自己的安排管理资金,定期定额给信托受益人生存资金或者约定领取受益金需要达到的相关等级条件等,这样便能实现委托人的愿望。

(二)将保险与信托相结合,具有储蓄与投资理财的双重功效

如果简单让受益人领取保险金,另一方面的问题便是资金的保值增值。投资理财是一项非常需要专业知识的工作,对于大多数人来说,他们的投资渠道主要是存银行,或者是购买高风险的股票,这样的投资策略无疑是粗略的,而且极易造成资产的贬值。而如果交给专业性非常强的信托机构,便可以实现储蓄与投资理财的双重功效。信托机构拥有比个人更加专业的渠道,投资能力强,相对于个人更加能实现资产的保值及增值。

(三)在遗产规划中具有免税功能

在一些征收赠与税及遗产税的国家和地区,保险信托成为了遗产规划的重要工具。通过保险金信托的形式将资产留给受益人。在我国的一般操作流程为:被保险人购买了人身保险,同时与信托机构签订保险信托合同,并与保险公司另行约定:保险事故发生后保险金将直接支付到银行为子女开设的信托账户,保险合同受益人仍是子女,要保人仍保有保险合同所有权,这种保险信托叫做“自益信托”。通过这种方式既可以在合法的情况下减少遗产税,又可以合理安排保险金的支出,起到了一箭双雕的作用。